成功案例

11

2024

-

01

3月份焊管价格震荡调整

来源:bob体彩官网 发布时间:2024-01-11 17:20:56

概述:2011年,国内钢产量继续增长,焊管产量增速更是达到27.5%,巨大的供应量使得焊管行业竞争愈发激烈。回顾2012年春节期间,国内焊管市场的运转基本陷入停滞;直至节后第二周,焊管市场运行逐渐恢复,不过,冷清的气氛将管带价格拖至低谷,焊管市场弥漫着浓厚的观望气氛;在经历了价格低谷之后,部分终端用户及贸易商备货需求的释放起到了率先拉动作用,焊管价格在二月下旬步入回升通道。进入3月份,需求表现或将遵从以往规律、恢复脚步或将加快,但庞大的产量基数、传统淡季期间积压的库存将对市场造成巨大的供给压力,加之管厂恢复生产、焊管产品亦会加速投放至市场,短期内市场需求的恢复速度恐难以跟上资源投放的步伐。

2011年全国焊管产量约在4048.7万吨,较去年增加874.1万吨,增幅27.5%,折合为日均产量达到11万吨水平,产量大幅增长。

从数据能够准确的看出,自3月份起,2011年焊管产量的增长势头显现,不过,2011年上半年产量增长相对缓慢,至6月份之后,产能释放力度迅速增强,焊管产量亦连创新高。9-12月份累计产量更是趋近于1600万吨,为2012年焊管市场的开局带来了极大的压力。

从图3能够正常的看到,自3月份开始,焊管日均产量从始至终维持在10万吨以上的水平,从6月份开始,焊管日均产量突破12万吨水平线,在后续的三个月份,产能释放的迅猛势头继续保持,且11月份焊管日均产量更是达到了前所未有的13.82万吨水平。

从产量的区域分布上来看,2011年国内焊管产能大多分布在在华北地区,产量达到2421.8万吨,约占全国焊管总产量的60%;华东地区2011年焊管产量在577.2万吨,占据约14.40%产能份额。

2011年国内焊管出口354.84万吨,较2010年269.39万吨水平有所恢复。

2012年1月份焊管出口29.62万吨,同比降低了1.97万吨,同比降幅在6.26%。

从出口焊管的品种上来看,2011年石油天然气道焊管的出口量约为176.95万吨,石油天然气钻探套导焊管出口4.43万吨,其他焊管出口173.45万吨。

2012年1月份石油天然气道焊管出口15.49万吨,同比下降0.8万吨,同比回落4.95%;1月份石油天然气钻探套导焊管出口0.38万吨,同比下降0.21万吨,同比降幅在37.70%;1月份其他焊管出口13.74万吨,同比下降0.95万吨,同比降幅在6.49%。

2011年全国焊管进口量在26.24万吨,较2010年22.10万吨水平略有增长。

2012年1月份焊管进口1.48万吨,同比降低了1.81万吨,同比降幅在54.90%。

2011年全国焊管累计表观消费3661.42万吨,年均增长14.89%,较上年10.31%的增长水平有所提高。尽管表观消费依然保持着增长势头,但从2011年下半年的的增速情况去看,在产量基数庞大的影响下,表观消费的增速呈现出下滑态势,增长动能不足。

2011年全国焊管平均自给率在109.29%,较上年107.95%的中等水准继续增长。

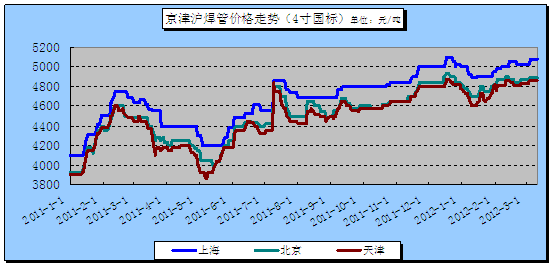

由于壬辰龙年春节较往年提早,在节日氛围的萦绕下,2012年1、2月份国内焊管市场基本陷入停滞。从下图可以了解到,假期期间各地焊管市场行情报价多呈下跌态势,平均跌幅约在150元/吨。

进入3月份,需求表现或将遵从以往规律、恢复脚步或将加快,但庞大的产量基数、传统淡季期间积压的库存将对市场造成巨大的供给压力,加之管厂恢复生产、焊管产品亦会加速投放至市场,短期内市场需求的恢复速度恐难以跟上资源投放的步伐。

尽管1、2月份期间焊管市场表现较为平静,但因上一年度焊管产量基数较大,必然造成焊管资源的堆积。

进入3月份,焊管生产线多数已经恢复运转,在春季需求恢复的预期引领下,焊管产能释放力度或将加强,市场有可能面临前期库存和新资源投放的双重压力,尽管需求表现或将遵从以往规律、恢复脚步或将加快,但其有限的吸纳能力能否应对庞大的资源供应量尚待商榷。

即便是在春节假期期间成交几乎停滞,原料市场表现依然坚挺。从2月份原材料价格运行表现来看,坯料及带钢价格基本触探到了底部位置,在矿石及焦炭价格无意下跌的支撑下,未来一段时间成本线底部较为牢固,焊管产品价格下轨得以有效支撑。

春节过后,我们不但在2月24日看到了存款准备金率下调,同时也看到银行放贷也有所改善:1月新增外汇占款1409亿元,连降3个月后首增,不但有助于实业改善运营状况,更加有助于长期资金市场的向好;证券市场亦表现出相对超预期的反弹,远期交易市场也表现亦较为积极,对钢材实物市场起到了带动效应、间接提振了钢价运行。此外,政府在积极地推进“民间投资36条”,钢价底部的支撑相对牢固,且在政策托底之下,具备了反弹动能。

春节过后,国际环境亦有所恢复:希腊问题达成协议、短期不稳定因素减少;美国就业和房屋销售数据也明显转好;BDI指数的持续反弹等,从多角度说明了国际贸易和国际经济有所改善。近期韩国部分钢厂出台价格上涨政策,台湾中钢也上调4-5月价格,对钢材出口价格起到了拉动作用。

综上,在需求释放力度尚未明确的情况下,产量释放力度不减、焊管社会库存极易呈现激增态势;作为蓄水池的中间环节,在近年市场环境难以掌控的情况下,操作多较为谨慎,其资源存续能力亦会停滞在较低水平。

与此同时,我们也要注意到目前刚才仓库存储还是相对来说还是比较高,特别是后期一旦钢价上涨,钢厂有可能加大生产节奏;另外,国际市场、如美国、欧洲地区虽将迎来消费旺季,但政治经济格局仍有许多不确定影响因素,3月份国内焊管市场震荡调整的可能性较大,在市场操作上,需要在乐观的同时,从业者仍需保持一份谨慎。

手机网站二维码

联系我们

-

地址:江苏省常州市友谊南路常州钢材现货交易市场内

大宗业务热线:0519-81816666 / 15861186666

传真:0519-88250258

邮箱:sales@czjssf.com

网址:www.suchengyichi.com

版权所有 © 2022 bob体彩官网入口_bob体彩官网下载